Cet article présente une proposition de recherche formulée en 2018. Le programme JeRénovÉco a depuis évolué vers un accompagnement gratuit aux particuliers. Découvrez l'offre actuelle ici.

Dans son Manifeste pour un mouvement vers l'habitation durable, Écohabitation propose d’utiliser une somme du Fonds d’électrification et de changements climatiques (FECC) pour un programme qui vise à ce que les municipalités puissent avoir accès à du capital pour accorder à leurs citoyens des prêts pour la rénovation verte qui améliorent l’efficacité énergétique. L'objectif de la présente étude, réalisée par Marc-Olivier Pepin à l'été 2018, est de démontrer la pertinence de cette mesure.

Consulter le Manifeste

Un défi de taille

L’enjeu de la rénovation des bâtiments est bien sûr environnemental. 14 % des émissions de GES de la province et environ 21 % de l’énergie totale consommée au Québec pour le secteur des bâtiments, selon les données de l’Office national de l’énergie de 2018.

Mais l’immobilier se situe au carrefour de bien des problématiques, et le financement en est une clé qu’on ne peut négliger. Convaincre les décideurs tels que les propriétaires d’immeubles, les investisseurs immobiliers et les gestionnaires de bâtiment de mettre en œuvre des solutions rentables en matière d’efficacité énergétique ne se joue pas avec quelques slogans généraux.

Selon Ástmarsson et al. (2013) et, plus récemment, Jensen et al. (2018), l’absence d’incitatifs financiers et d’analyses du cycle de vie sont généralement les obstacles économiques les plus importants, tandis que le manque de conscience politique et d’orientation commune sont les obstacles les plus importants en matière d’information.

Les spécificités québécoises changent la donne

Dans bien des pays d’Europe ou aux États-Unis, réduire la consommation énergétique et l’émission de GES passe par l’investissement dans les énergies renouvelables. Ici au Québec, le climat, l’empreinte environnementale faible de l’électricité et le coût relativement bas de l’énergie favorisent un contexte où l’enveloppe des bâtiments est la première cible à viser, mais où il est difficile d’apporter des améliorations en efficacité énergétique, puisque la période de retour sur investissement est souvent plus longue que la période où l’on compte demeurer dans sa résidence.

Car on le sait, les Québécois pratiquent couramment le déménagement. Ils mettent leur maison dans des cartons en moyenne aux onze ans (Fontaine, 2015), tandis que la plupart des mesures d’économie d’énergies et de développement durable ont une durée de vie entre 10 et 30 ans (Dunsky, 2013). Un fait qui remet souvent en question la mise en oeuvre de travaux conséquents.

Locataires et petits propriétaires: financement difficile

Un manque de financement disponible de la part des institutions financières empêche aussi certains propriétaires d’améliorer le bilan énergétique de leur résidence. Les propriétaires qui ont de faibles cotes de crédit et/ou un ratio d’endettement trop élevé et/ou un ratio prêt-valeur trop élevé ne sont généralement pas admissibles à un financement par les institutions financières malgré la possibilité de réduire les annuités nettes (économie de coûts annuels - annuité du financement) et d’améliorer leur situation financière globale.

De plus, le dilemme propriétaire/locataire n’incite guère les propriétaires d’immeubles à réduire la consommation énergétique des logements qu’ils louent. Puisque le locataire paie la facture énergétique du bâtiment, le propriétaire ne souhaite généralement pas investir une somme importante dans l’efficacité énergétique.

Finalement, les économies d’énergie estimées doivent être crédibles pour encourager les propriétaires à entreprendre des rénovations efficaces et durables.

La solution

Les résultats de l'étude d'Ástmarsson et al. (2013) montrent qu’un ensemble d’outils différents doivent être intégrés et utilisés collectivement pour surmonter le dilemme. Les auteurs établissent cet ensemble de solutions :

- la modification à la législation sur les loyers

- les économies d’énergie obligatoires

- la cotation énergétique comme des facteurs fondamentaux

Les trois outils suivants peuvent être adaptés à la situation du Québec.

Législation sur les loyers

Cet outil donne aux propriétaires la possibilité d’augmenter le loyer en fonction des possibilités d’économie d’énergie et répond au dilemme propriétaire/locataire. Les propriétaires obtiennent ainsi des incitatifs accrus pour les rénovations énergétiques et des lignes directrices plus claires sur l’augmentation du loyer.

Économies d’énergie obligatoires

Oblige les entreprises distributrices d’énergie à contribuer à une certaine quantité d’économie d’électricité. L’exemple danois démontre que les compagnies distributrices d’électricité ont réussi une diminution de la consommation en conseillant les ménages et en finançant directement les rénovations écoénergétiques (Ástmarsson et al., 2013).

Notre proposition reprend le modèle de financement direct des rénovations écoénergétiques, mais à partir d’une autre source de financement.

Cotation énergétique

Au Danemark, comme dans tous les pays d’Europe, tous les bâtiments sont censés posséder une cotation énergétique et les petits bâtiments doivent être étiquetés seulement lors de la vente alors que les bâtiments de plus de 1000 m2 sont censés l’être en tout temps.

L’objectif de la cotation est de permettre aux propriétaires, locataires et acheteurs de voir clairement l’état du bâtiment en matière d’efficacité énergétique et de créer des incitations à l’amélioration et à la rénovation des économies d’énergie. Ceci permet du même coup d’augmenter la prise de conscience de la consommation d’énergie et de diminuer l’asymétrie d’information entre propriétaires et locataires. Inspiré par le Danemark, Écohabitation a proposé 11 mesures pour le Québec. Vous pouvez les consulter dans Manifeste d’Écohabitation.

Consulter le Manifeste

Vers plus de règlementation et d'intervention municipale

La règlementation peut donc jouer un rôle central dans l’ouverture des marchés pour la rénovation durable des bâtiments par le biais de programmes d’incitation, de codes du bâtiment, etc. Dans la présente recherche, la rénovation durable sera comprise comme étant la rénovation de bâtiments existants qui se traduit par des bâtiments améliorés, qui sont plus durables en termes d’aspects environnementaux, sociaux et économiques après la rénovation qu’auparavant (Jensen et al., 2018).

Dans le contexte danois, CONCITO (2011, cité dans Ástmarsson et al., 2013) recommande que les municipalités soient un acteur central dans la coordination et le financement des rénovations énergétiques. D’ailleurs, l’importance des initiatives locales en matière d’adaptation aux changements climatiques a été soulignée par le Ministère du Développement durable, de l’Environnement et de la Lutte contre les changements climatiques dans son plan d’action 2013-2020 (PACC 2013-2020). En effet, une des priorités du ministère est de bonifier le programme Climat municipalités, financé par le Fonds vert, afin d’accompagner les organismes municipaux qui souhaitent réduire leurs émissions de GES (MDDELCC, 2012).

Sur base de ces observations, Écohabitation propose des recommandations en matière de financement des rénovations écoénergétiques conjointement à une modification conséquente de la législation sur les loyers pour répondre aux différents défis; la mise en place d'une cotation énergétique serait une mesure complémentaire intéressante. L’établissement de ces deux mesures conjointement permettrait une prise de conscience globale accrue de la part des propriétaires et locataires, ainsi que des développeurs et acteurs politiques.

C’est dans ce contexte que nous proposons une initiative semblable au programme de Property Assessed Clean Energy (PACE) introduit en 2007 aux États-Unis qui serait opéré par les municipalités à l’aide de financement provenant du Fonds vert.

PACE, l’initiative de nos voisins du sud

Le programme PACE est un instrument de financement que les propriétaires et les promoteurs peuvent utiliser pour améliorer le rendement énergétique de leur bâtiment, installer des systèmes d’énergie renouvelable et réduire la consommation de ressources. PACE a été adopté par plusieurs États américains, dont l'Alberta; il permet aux propriétaires fonciers de financer jusqu’à 100 % du coût initial des projets d’énergie propre, et est payé directement sur leur facture d’impôt foncier (ACEEE, s.d.).

Les fonds pour le financement peuvent provenir de l’administration locale ou être fournis par un financement privé externe, soit l’approche prédominante. La différence principale comparativement aux prêts actuellement disponibles sur le marché provient du fait que le financement est lié à la propriété et non à l’emprunteur.

Ce programme croît rapidement en popularité en Amérique du Nord puisque les retombées estimées sont encourageantes. En effet, selon une étude réalisée par ECONorthwest (2011) pour PACENow, chaque million de dollars dépensé à travers PACE crée 15 nouveaux emplois, produit 2 500 000 $ de retombées économiques et engendre 250 000 $ de recettes fiscales.

Toutefois, le programme a souffert de la crise immobilière de 2009 aux États-Unis. Plusieurs programmes résidentiels ont justement été arrêtés et ont dû être révisés. Aux États-Unis, comme au Canada, en cas de faillite, le remboursement/paiement des taxes foncières est priorisé sur le remboursement du prêt hypothécaire. Fort d’un marché hypothécaire mieux réglementé, le Québec fait donc face à moins de risques de contestation de la part des institutions financières en matière d’ordre de remboursement. Au contraire, ce type de programme accroît la valeur des logements et stabilise et réduit les budgets énergétiques des ménages (ECONorthwest, 2011). Ils ont donc le potentiel de réduire les risques pour les prêteurs hypothécaires.

Principalement entre 2014 et 2018, le volet résidentiel a permis la création de 42 000 emplois et la rénovation de 220 000 bâtiments pour un investissement total de 5 172 000 000 $ aux États-Unis seulement (PACENation, 2017). Le volet commercial est responsable de 10 000 emplois, 1 612 projets et 672 000 000 $. Les projets commerciaux ont donc une valeur moyenne de près de 417 000 $ tandis que les projets résidentiels ont une valeur moyenne de 23 500 $. 58 % des projets résidentiels sont associés à l’efficacité énergétique, 37 % aux énergies renouvelables et 4 % à la gestion de l’eau (PACENation, 2017).

L'ancien programme : FIME/JeRenovEco

Inspirée par l'ingéniosité et la réussite de PACE, l'Association québécoise pour la maîtrise de l'énergie (AQME) a initié un outil comparable, le programme JeRenovEco, initialement nommé « financement innovateur pour des municipalités efficaces (FIME) ». Ce programme permettait aux propriétaires de maison ou de logement des municipalités concernées d'obtenir un prêt à un taux concurrentiel afin d'améliorer le rendement énergétique de leur bâtiment, installer des systèmes d'énergie renouvelable et réduire la consommation de ressources. L'éligibilité des participants était basée sur leur historique de paiement des taxes foncières, contrairement aux critères plus restrictifs des institutions financières.

L'offre de financement de ce programme, soumise par la firme Dunsky dans une étude de 2013, présentait les bases des recommandations qui suivent dans cet article. L'étude se basait sur des cas nord-américains récents. La proposition de financement étudiée en 2013 établissait des balises entre 5 000 $ et 20 000 $ amorties sur une période allant de 10 à 25 ans. Les mesures financées par le programme visaient à maximiser les gains énergétiques, atteindre des objectifs de développement local, simplifier le processus et attirer des participants (Dunsky, 2013).

L'étude proposait d'inclure les mesures associées aux portes et fenêtres malgré leur longue période de retour sur l'investissement, pour accroître la visibilité du programme. Cette proposition augmentait les risques de non-rentabilité du projet et diminuait donc largement son attrait. L'une des pierres d'assise du programme aux États-Unis demeure le fait que la plupart des initiatives présentent un flux de trésorerie positif à partir du jour 1. Nous ne supportions donc pas cette proposition, puisque nous croyons qu'il est important que les mesures maximisent les gains énergétiques.

À la suite de cette étude, le programme a fait l'objet d'un projet pilote de 2016 à 2017, avant de prendre fin cette même année. Durant cette période pilote, JeRenovEco a permis de réduire la facture énergétique de 29 % par année en moyenne par projet, soit une économie moyenne de 942 $. Au Québec, ceci représentait une réduction de 19 919 kg CO2 éq. d'émissions de GES (AQME, 2017).

Le programme actuel : JeRénovÉco

Aujourd'hui, un programme distinct est pris en charge par Écohabitation sous le nom de JeRénovÉco. Contrairement à son prédécesseur, il ne s'agit pas d'un mécanisme de prêt : il s'agit d'un accompagnement gratuit offert aux propriétaires pour planifier leurs travaux de rénovation écoénergétique et identifier les subventions existantes (comme LogisVert ou Rénoplex). Découvrez l'offre actuelle.

Pertinence de l'outil

Un tel programme répondrait efficacement aux défis cités ci-haut :

- Longue période de retour sur investissement. Grâce aux factures d’énergie moins élevées, ce sont les économies d’énergie et d’argent qui remboursent le prêt contracté auprès de la municipalité.

- Possibilité de vente de l’immeuble rénové. Avec un programme de financement intelligent comme FIME, c’est l’habitation, et non les propriétaires, qui emprunte le montant nécessaire aux améliorations. Le remboursement est attaché à la résidence et la dette est transférable aux acheteurs lors de la revente.

- Manque de financement disponible

- Aucune mise de fonds n’est requise et le prêt est à long terme.

- Dilemme propriétaires / locataires. Le programme PACE permet au propriétaire de transférer le coût et les avantages des rénovations au locataire (ECONorthwest, 2011).

- Crédibilité des estimations d’économies d’énergie. Exige un examen par une tierce partie indépendante pour s’assurer que les économies d’énergie sont susceptibles de se concrétiser.

On peut, de plus, s’attendre à ce que l’accroissement de la demande pour ce type de produits énergétiques stimule le marché de la rénovation durable et produise des innovations qui seront de plus en plus efficaces. En effet, sans demande suffisante, il y a peu d’incitations économiques pour développer davantage les outils et les méthodes. Nous ne recommandons conséquemment aucun projet pilote puisque ceci aurait pour effet de freiner les différents acteurs du secteur (entreprises spécialisées, investisseurs, propriétaires et gouvernement).

Modèle de gestion: le FECC pourrait assurer le succès d'une version québécoise de PACE

Pour mettre en place une version québécoise similaire au programme PACE, Écohabitation propose d’utiliser une somme du FECC afin que les municipalités puissent avoir accès à du capital pour accorder à leurs citoyens des prêts pour la rénovation verte qui améliorent l’efficacité énergétique.

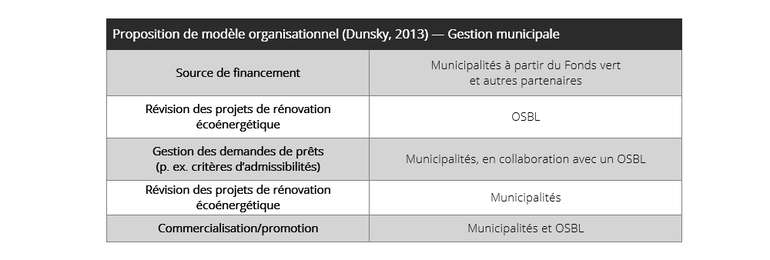

Pour ce faire, nous suggérons le modèle de la gestion municipale, en collaboration avec un OBNL responsable de la révision des projets de rénovation écoénergétique. Ce modèle découle des modèles organisationnels proposés par Dunsky (2013). Deux modèles sont ainsi proposés, soit le modèle municipal et le modèle OBNL. En établissant un modèle conjoint, nous croyons qu’il serait possible d’optimiser ceux-ci puisqu’une telle organisation comblerait les lacunes en matière d’expertises des municipalités. Voici la séparation des fonctions que nous considérons comme optimale:

Argument de poids: pour le FECC, cette mesure permettrait un autofinancement à long terme puisqu’il s’agirait ici d’un prêt et non d’une subvention. Le taux d’intérêt accordé au participant doit, au minimum, contenir le taux d’inflation annuel. Au Canada, le taux d’inflation moyen entre 2008 et 2016 est de 0,9 % (Statistique Canada, 2016). Notre analyse considèrait ainsi un taux d’emprunt entre 1 % et 2,5 % (Dunsky, 2013). À l’instar des prêts hypothécaires, nous proposons une période d’amortissement allant jusqu’à 25 ans puisque la durée de vie des mesures de rénovations écoénergétiques est généralement entre 10 et 35 ans.

Impact pour le participant

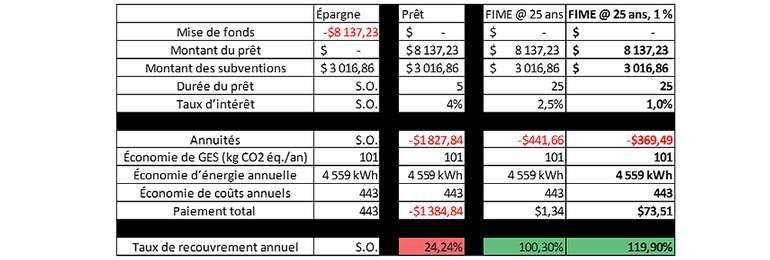

Les bénéfices pour le participant dépendent des hypothèses utilisées. Nous avons donc évalué plusieurs scénarios selon différents taux d’emprunt (1 % et 2,5 %) et estimations d’économie de coûts (estimations d’Écohabitation et de Dunsky). Écohabitation a mené une étude de cas concrète sur le sujet: considérons la rénovation d’une maison unifamiliale détachée, construite en 2004, dont la source de chauffage principale est l’électricité et qui bénéficie d’un prêt de 8 137,23 $ pour réaliser les travaux suivants :

- installation d’une thermopompe bi-bloc au rez-de-chaussée

- mise en place d’un récupérateur de chaleur des eaux de drainage

- installation d’appareils de plomberie à faible débit

- isolation du toit

- amélioration de la ventilation et de l’apport d’air frais

- amélioration de l’étanchéité à l’air du bâtiment

Ces rénovations permettraient d’économiser un montant annuel de 443 $ sur la facture énergétique. Un prêt amorti sur 25 ans à un taux de 2,5 % propose une annuité de 441,66 $ et un prêt assorti d’un taux de 1 % propose une annuité de 369,49 $. Dans les deux cas, une économie annuelle nette est réalisée.

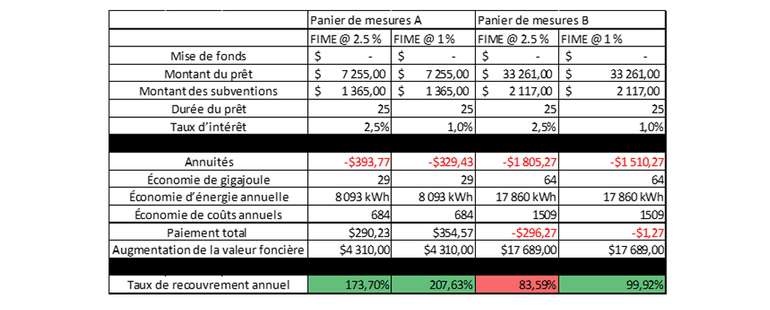

En combinant nos hypothèses avec l’étude de cas réalisé par Dunsky (2013), il apparaît que l’économie annuelle nette dépend largement des travaux complétés. En effet, deux paniers de mesures ont été évalués, soit :

- Panier A : isolation du sous-sol et étanchéisation

- Panier B : isolation du sous-sol, étanchéisation, thermopompe à air, fenêtres EnergyStar et isolation du toit

Selon un taux d’intérêt de 2,5 %, le panier A engendre une économie annuelle nette de 290 $, tandis que le panier B engendre une perte de 296 $. Selon un taux d’intérêt de 1 %, le panier A engendre une économie annuelle nette de 355 $, tandis que le panier B engendre une perte de 1 $. Comme prévu, du point de vue du participant, le financement des portes et fenêtres empêche le programme d’être financé à 100 % grâce aux économies d’énergie.

De plus, Dunsky (2013) estime que les travaux effectués entraîneraient en moyenne une augmentation de la valeur foncière équivalent à 50 % de la valeur des travaux. Selon Popescu (2012), les travaux écoénergétiques sont rentabilisés à 60 % simplement en augmentation de la valeur foncière de l’immeuble. La figure suivante présente l’augmentation potentielle de la valeur foncière selon les hypothèses les plus conservatrices, soit 50 %, et les différents paiements nets.

Impact pour les municipalités

Pour la municipalité, les bénéfices sont encore plus importants selon l’étude de cas de Dunsky (2013). L’exemple de Victoriaville démontre que le ratio bénéfices/coûts obtenu par la municipalité était supérieur à 25 (bénéfices de 3 221 203 $ pour des coûts administratifs de 142 275 $). Ce ratio est aussi élevé puisque la municipalité n’avait qu’à financer les coûts administratifs et obtenait une hausse de l’impôt foncier considérable (435 509 $) et des retombées économiques locales avec, entre autres, la création de 20 nouveaux emplois (3 221 203 $).

Consulter le Manifeste

Références

- American Council for an Energy Efficient Economy. ACEEE. (s.d.). Property Assessed Clean Energy (PACE)

- Association québécoise pour la maîtrise de l’énergie. AQME. (2017). Payez vos rénovations écoénergétiques avec vos économies d’énergie. FIME en chiffres.

- Ástmarsson, B., Jensen, P. A., & Maslesa, E. (2013). Sustainable renovation of residential buildings and the landlord/tenant dilemma. Energy Policy, 63, 355-362.

- Dunsky. (2013). Financement innovateur pour des municipalités efficaces : étude du concept.

- ECONorthwest. (2011). Economic Impact Analysis of Property Assessed Clean Energy Programs (PACE).

- Fontaine, J. (2015, 30 mars). L’acheteur médian possède sa maison pendant environ 11 ans. Les affaires.

- Gouvernement du Québec. (2018). Budget de dépenses 2018-2019.

- Jensen, P. A., Maslesa, E., Berg, J. B., & Thuesen, C. (2018). 10 questions concerning sustainable building renovation. Building and Environment.

- Ministère du Développement durable, de l’Environnement et de la Lutte contre les changements climatiques. MDDELCC. (2012). Plan d’action 2013-2020 sur les changements climatiques. Phase 1.

- Ministère du Développement durable, de l’Environnement et de la Lutte contre les changements climatiques. MDDELCC. (2018a). Engagements du Québec.

- Ministère du Développement durable, de l’Environnement et de la Lutte contre les changements climatiques. MDDELCC. (2018 b). Fonds vert.

- Office national de l’énergie. (2018). Profils énergétiques des provinces et territoires — Québec.

- PACE Alberta. (2017). What is PACE?

- PACENation. (2017). PACE Market Data.

- Popescu, D., Bienert, S., Schützenhofer, C., & Boazu, R. (2012). Impact of energy efficiency measures on the economic value of buildings. Applied Energy, 89(1), 454-463.

- Statistique Canada. (2016). Comptes économiques provinciaux et territoriaux.

- Yale Center for Business and the Environment. (2017, 16 novembre). C-PACE: Financing sustainability while fostering economic development. [Vidéo]

Commentaires (0)

Inscrivez-vous pour commenter